मुराहरि पराजुली

मुराहरि पराजुली

काठमाडाैं । झण्डै डेढ दशकअघि सेयर बजारमा जलविद्युत् समूहका कम्पनीको उपस्थिति नगन्य थियो । सूचीकृत कम्पनीको संख्या, कारोबार रकम, बजार पुँजीकरण जस्ता सूचकका आधारमा जलविद्युत् कम्पनीको योगदान उल्लेख्य थिएन । यसैकारण, नेपाल स्टक एक्सचेन्ज लिमिटेड (नेप्से) ले जलविद्युत् कम्पनीहरूलाई छुट्टै समूहका रूपमा वर्गीकरण गरेर सम्बन्धित सूचनाहरू संकलन गर्ने, प्रशोधन गर्ने तथा प्रचारप्रसार गर्ने गरेको थिएन । सर्वसाधारण लगानीकर्ताको चासो पनि कम थियो ।

डेढ दशकपछि सेयर बजारमा जलविद्युत् बेवास्ता गर्नै नसकिने समूहका रूपमा आएको छ । २०६० साल असारमा नेशनल हाइड्रो पावर कम्पनी नेप्सेमा सूचीकृत भएपछि सेयर बजारमा जलविद्युत् कम्पनीको प्रवेश सुरु भएको हो । त्यसपछि, २०६१ सालको पुसमा बुटवल पावर कम्पनी (बिपिसी) लिमिटेड र २०६२ चैतमा चिलिमे हाइड्रो पावर कम्पनी सेयर बजारमा भित्रिएका हुन् । आर्थिक वर्ष (आव) २०७०/२०७१ सम्म पनि सेयर बजारमा जलविद्युत् समूहका सूचीकृत कम्पनीको संख्या ६ मात्रै थियो ।

कम्पनीको संख्या

संख्याकै आधारमा हाल जलविद्युत् कम्पनीहरूको संख्या सेयर बजारमा सबैभन्दा धेरै छ । २०७९ कात्तिकसम्म जम्मा २४२ सूचीकृत कम्पनीमध्ये ५९ (२४.४ प्रतिशत) जलविद्युत् समूहका छन् । यसलाई एउटा संख्यात्मक उपलब्धि मान्नुपर्छ । लगानीकर्ताको हित, पुँजी बजारको विकास तथा कम्पनीहरूकै दिगो उन्नतिका लागि संख्यात्मक उपस्थिति पर्याप्त नहुन सक्छ । सर्वसाधारण लगानीकर्ताको चासो प्रतिफलमा हुन्छ, पुँजी बजार सम्बद्ध निकायहरूको चासो यसको सन्तुलित विकासमा । यस्तै, सम्बन्धित कम्पनीहरूको चासो वित्तीयरूपमा स्वस्थ र सबल संस्था हुन्छ । धेरै संख्यामा कम्पनी हुँदा लगानीकर्तालाई छनोटको सुविधा हुन्छ । यस सन्दर्भमा अरू सूचकहरू के हुन सक्छन ? छलफल, विवेचना आवश्यक हुन्छ ।

तालिकाः नेप्सेमा सूचीकृत कम्पनीहरू

| समूह | संख्या | प्रतिशत |

| वाणिज्य बैंक | २५ | १०.३ |

| उत्पादन | १९ | ६.६ |

| होटल तथा पर्यटन | ५ | २.१ |

| अन्य | ३ | १.२ |

| जलविद्युत् | ५९ | २४.४ |

| व्यापार | ४ | १.७ |

| निर्जीवन बिमा | १७ | ७.० |

| जीवन बिमा | १२ | ५.० |

| लघुवित्त संस्था | ५६ | २३.१ |

| वित्त कम्पनी | २० | ८.३ |

| लगानी | ६ | २.५ |

| विकास बैंक | १६ | ६.६ |

| जम्मा | २४२ | १०० |

स्रोत : नेपाल स्टक एक्सचेन्ज

बजार पुँजीकरण

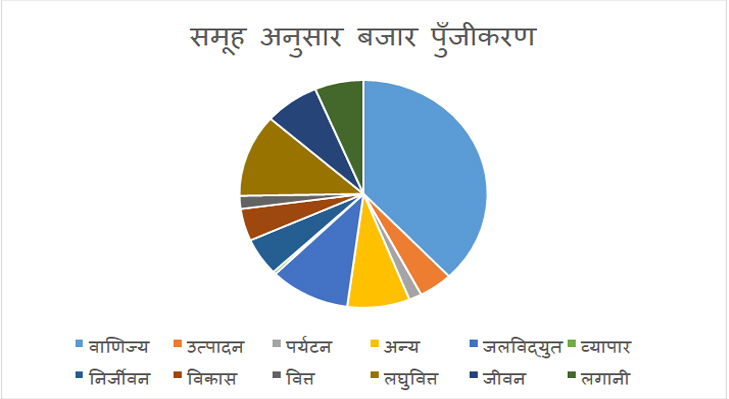

माथिको चार्टमा १२ समूहमा विभाजित सूचीकृत कम्पनीहरूको बजार पुँजीकरण प्रस्तुत गरिएको छ । बजार पुँजीकरणले समग्र बजार, समूह वा सम्बन्धित कम्पनीको बजार मूल्यलाई जनाउँछ । यहाँनिर, चिजहरूको अन्तर्निहित मूल्य र बजार मूल्य फरक हो भन्ने कुरामा हेक्का राखनुपर्छ । बजार सहभागीहरू कसैको चासो अन्तर्निहित मूल्यमा हुन्छ भने बजार मूल्यमा मात्रै खेल्नेहरू पनि धेरै हुन्छन् ।

कम्पनीको सेयर मूल्यले सेयर संख्यालाई गुणा गरेपछि बजार पुँजीकरण प्राप्त हुन्छ । अर्थतन्त्रसँग सेयर बजारको आकार तुलना गर्न बजार पुँजीकरणको प्रयोग गरिन्छ । सूचीकृत कम्पनी कत्रो आकारको छ भन्ने संकेत पनि बजार पुँजीकरणले गर्छ । बजार पुँजीकरण बढी हुनुको अर्थ बजार फैलिएर गएको र अर्थतन्त्रमा महत्वपूर्ण हस्तक्षेप गर्ने अवस्थामा पुगेको भन्ने हुन्छ । अर्कोतर्फ, वित्त बजारमा अधिक तरलताका कारण पुँजीको लागत कम हुन गई सम्पत्तिको मूल्य बढ्ने हुँदा सेयरहरूको पनि मूल्य बढ्न सक्छ । यस किसिमले हुने बजार पुँजीकरणको विस्तार स्वस्थ र दिगो नहुन सक्छ । बरु आर्थिक संकट निम्त्याउन सक्छ ।

हाल जलविद्युत् समूहले समग्र बजार पुँजीकरणको १० प्रतिशत हिस्सा ओगट्छ । कुनै पनि जलविद्युत् कम्पनी बजार पुँजीकरणका आधारमा शीर्ष १० मा पर्दैनन् । यसको अर्थ समूहका हिसाबले बजार पुँजीकरणमा जलविद्युत्को हिस्सा ठूलो भए पनि कम्पनीहरू आफैंमा ठूला भने छैनन् । बजार पुँजीकरणका हिसाबले कम्पनीहरू सानो वा ठूलो हुनुको फाइदा र बेफाइदा दुवै हुन्छन् । कम्पनी, बजार सञ्चालक, मध्यस्थकर्ता, नियमन निकाय तथा लगानीकर्तालाई कम्पनी सानो वा ठूलो हुनुको प्रभाव अलगअलग हुन्छ । यसतर्फ सबै पक्ष सचेत हुनुपर्छ ।

जुन कुरा लगानीकर्ताका लागि ठिक हो त्यही कुरा नियमकका लागि ठिक नहुन सक्छ । उदाहरणका लागि साना कम्पनीबाट लगानीकर्ताले उच्च प्रतिफल पाउन सक्छन भने जोखिम पनि उत्तिकै हुन्छ । सैद्धान्तिक रूपमा फैलिने सम्भावना साना कम्पनीको हुन्छ । यसरी कम्पनी फैलिदा लगानीकर्तालाई लाभ हुन्छ । तर, के जलविद्युत् समूहका कम्पनीमा फैलिने सम्भावना छ ? भन्ने प्रश्न उत्तिकै महत्वपूर्ण हुन्छ ।

नियमकका लागि भने संस्थागत सुशासन र पारदर्शीता कायम गर्न ठूला कम्पनी उपयुक्त हुन सक्छन । संस्थागत सुशासन र पारदर्शीताका प्रावधानलाई स्रोतयुक्त र दीर्घकालिन सोच भएका कम्पनीले मात्रै महत्व दिन्छन् । त्यसैगरी बजारको तीव्र उतारचढावबाट लगानीकर्तालाई सुरक्षित राख्ने आफ्नो उद्देश्य हासिल गर्न ठूला कम्पनी नियमकलाई सहयोगी हुन सक्छन् ।

स्रोत : नेपाल स्टक एक्सचेन्ज

चुक्ता पुँजी

चुक्ता पुँजीका आधारमा जलविद्युत् समूहका कम्पनीहरूले सेयर बजारको १४.६८ प्रतिशत हिस्सा ओगट्छन् । २०७९ साल कात्तिकसम्म नेप्सेमा सूचीकृत सेयरको चुक्ता पुँजी जम्मा ६ खर्ब ७२ अर्ब ६९ करोड रुपैयाँ रहेकोमा जलविद्युत् समूहको ९८ अर्ब ७६ करोड रुपैयाँ छ । पछिल्लो समयमा जलविद्युत् समूहका कम्पनीहरू सेयर बजारमा प्रवेश गरिरहेको अवस्थाले गर्दा चुक्ता पुँजीतर्फ यो समूहको हिस्सा अझै बढ्दै जाने देखिन्छ ।

चुक्ता पुँजीका आधारमा सरकारी स्वामित्वको अप्पर तामाकोसी हाइड्रो पावर सेयर बजारमा सूचीकृत सबैभन्दा ठूलो जलविद्युत् कम्पनी हो । चुक्ता पुँजीका आधारमा कम्पनी जति ठूलो हुन्छ सेयरधनीप्रति कम्पनीको दायित्व त्यति नै धेरै हुन्छ । कम्पनीले लगानीकर्तालाई धेरै प्रतिफल (लाभांश) बाँड्न सोही अनुसार गर्नुपर्छ । नेपालमा बोनस सेयर वा हकप्रद सेयर जारी गरेर चुक्ता पुँजी बढाउने कम्पनीमा पनि लगानीकर्ताको आकर्षण उत्तिकै देखिन्छ । उनीहरूले यसरी पुँजी बढाउँदा कम्पनीको दायित्व बढ्ने र सम्भवित प्रतिफल दर कम हुनसक्ने कुरालाई महत्व दिएको देखिदैन । उनीहरूको जोड हकप्रद वा बोनसका रूपमा प्राप्त अतिरिक्त सेयरलाई बजारमा विक्री गरी तुरुन्तै लाभ प्राप्त गर्नेतर्फ देखिन्छ ।

संस्थागत सुशासन

सेयर बजारमा सूचीकृत कम्पनीहरूमध्ये जलविद्युत् समूहका कम्पनी असल संस्थागत सुशासनका दृष्टिले तुलनात्मक रूपमा कमजोर छन् । असल संस्थागत सुशासनका प्रचलित सिद्धान्त तथा अभ्यासलाई जलविद्युत् कम्पनीहरूले पूर्ण रूपमा पालना गरेको देखिँदैन । नाफा कमाउने र सेयरधनीलाई बाँड्नेमा सीमित परम्परागत व्यावसायिक शैलीलाई असल संस्थागत सुशासनका सिद्धान्तले पर्याप्त मान्दैन ।

तलिकाः चुक्ता पुँजीका आधारमा शीर्ष १० कम्पनी

| कम्पनी | चुक्ता पुँजी |

| माथिल्लो तामाकोसी | १०.५ अर्ब |

| चिलिमे जलविद्युत् कम्पनी | ६.७ अर्ब |

| रसुवागढी जलविद्युत् कम्पनी | ६.१ अर्ब |

| मध्य भोटेकोसी जलविद्युत् कम्पनी | ६.० अर्ब |

| अपि पावर कम्पनी | ३.८ अर्ब |

| साहस ऊर्जा लिमिटेड | ३.५ अर्ब |

| सान्जेन जलविद्युत् कम्पनी | ३.२ अर्ब |

| बुटवल पावर कम्पनी | ३.२ अर्ब |

| ग्रिन भेन्चर्स लिमिटेड | ३.१ अर्ब |

| सानिमा माई हाइड्रो पावर कम्पनी | ३.० अर्ब |

स्रोत : नेपाल स्टक एक्सचेन्ज

कम्पनीको आन्तरिक संरचना र बाह्य सम्बन्धको निर्माण बृहत् सामाजिक हित सुनिश्चित गर्ने किसिमको हुनुपर्छ भन्ने मान्यताले अन्तर्राष्ट्रिय स्वीकार्यता प्राप्त गरेको छ । यसलाई जलविद्युत् कम्पनीहरूले आत्मसात गरेको देखिदैन् ।

सेयरधनी, कर्मचारी, उपभोक्ता, सरकार र पर्यावरणप्रति कम्पनी जिम्मेवार हुनुपर्छ । कम्पनीले सबै सेयरधनीलाई समानुपातिकरूपमा प्रतिफल वितरण गर्नुपर्छ । यस्तो प्रतिफल अन्य कम्पनीहरूको तुलनामा सकेसम्म बढी हुनुपर्छ । उसले कामदार/कर्मचारीलाई पनि पर्याप्त पारिश्रमिक दिनुपर्छ, शोषण गर्नु हुँदैन । उपभोक्तालाई गुणस्तरीय वस्तु तथा सेवा सकेसम्म कम मूल्यमा उपलब्ध गराउनुपर्छ, छक्याउन, झुक्याउन हुँदैन ।

कम्पनी पारदर्शी हुनुपर्छ । कम्पनीको निर्णय र क्रियाकलापबाट प्रभावित हुने प्रत्येक सरोकारवालाई कम्पनीले के गर्दैछ भन्ने जानकारी हुनुपर्छ । सरोकारवालालाई अधिकतम, स्पष्ट र साँचो सूचना दिनुपर्छ । कम्पनी सञ्चालनको संरचनालाई जवाफदेही बनाइनुपर्छ । कम्पनीको व्यवस्थापन समूह सञ्चालक समितिप्रति जवाफदेही हुनुपर्छ भने सञ्चालक समिति साधारणसभाप्रति जवाफदेही हुनुपर्छ । यसका लागि प्रत्येक पदाधिकारीको जिम्मेवारी स्पष्ट बाँडफाँड गरिएको हुनुपर्छ ।

कम्पनीको व्यवहार न्यायोचित हुनुपर्छ । कम्पनीको कुनै पक्षलाई काखा र कुनै पक्षलाई पाखा गरिनु हुँदैन । कर्मचारीलाई शोषण गरेर सेयरधनी मोटाउने परिपाटीलाई न्यायोचित भन्न सकिँदैन । यसैगरी, सेयरधनीका बीचमा पनि विभेद हुनुहुँदैन । ठूला सेयरधनीलाई एक किसिमको र सानालाई अर्को व्यवहार गरिनु हुँदैन । सेयरधनीबीच लाभको वितरण समानुपातिक हुनुपर्छ । सेयरधनीसहित सबै पक्षलाई गरिने व्यवहारमा एकरूपता हुनुपर्छ । कम्पनीमा सबै पक्षका असन्तुष्टिलाई सम्बोधन गर्ने संयन्त्रको विकास र प्रभावकारी कार्यान्वयन भएको हुनुपर्छ ।

नेपालका जलविद्युत् कम्पनीमा उल्लेखित तत्वहरूको अभाव छ । कतिपय कम्पनीलाई यसबारे जानकारी नै छैन । जानकारी भएकाहरू पनि न्यूनतममात्र (बोलिचालीको भाषमा झारा टार्ने किसिमले) काम गर्छन् । उनीहरूको विधानमा, सञ्चालक समितिको संरचनामा, पारदर्शीता र खुलासाका विषयमा यस्तो देख्न पाइन्छ । यो गलत हो । संस्थागत सुशासन कमजोर हुँदा कुनै एक पक्षलाई हानी हुने मात्र नभई समग्र कम्पनीकै दिगोपनमा जोखिम निम्तिन्छ ।

जलविद्युत् परिसूचक र नेप्से परिसूचक

यस प्रसंगमा सेयर बजार परिसूचक के हो ? र किन चाहिन्छ ? भन्ने जानकारी लिनु महत्वपूर्ण हुन्छ । सेयर बजारमा सबैको इच्छा सस्तोमा किन्ने र महँगोमा बेच्ने हुन्छ । त्यसैले समग्रमा बजार कुन समयमा सस्तो र कुन समयमा महँगो हो भन्ने थाहा पाउनुपर्छ । यो थाहा पाउने एउटा माध्यम सेयर बजार परिसूचक हो । बजारमा धेरै कम्पनीहरूको कारोबार हुन्छ ।

प्रत्येक कम्पनीको मूल्य घट्यो वा बढ्यो थाहा पाउन समय लाग्छ, यसको सट्टामा सामूहिक अवस्था झल्काउने र तत्काल बताउने गरी सेयर बजार परिसूचक बनाइएको हुन्छ । सेयर बजार परिसूचक एउटा औसत अंक हो । सामान्यतः सेयर बजारमा कारोबार भएका अधिकांश सेयरको मूल्य घट्दा बजार परिसूचक घट्छ र बढ्दा बढ्छ ।

संसारभर यसरी सेयर बजारमा परिसूचक गणना गर्दा फरकफरक विधि अपनाइएको हुन्छ । यस्ता विधिमा बजारको उतारचढावलाई परिसूचकले वास्तविक रूपमा प्रतिबिम्बित गरोस भन्ने उद्देश्य राखिएको हुन्छ । त्यसैले सेयर परिसूचक गणना तथा समायोजन जटिल बन्दै गएको छ ।

नेपाल स्टक एक्सचेन्जले समग्र बजारको अवस्था झल्काउने गरी भारित मूल्य विधि अनुसार २०५० सालदेखि नेप्से इन्डेक्स गणना गर्दै आइरहेको छ । वित्तीय तथा संस्थागत सुशासनका दृष्टिले तुलनात्मकरूपमा राम्रा कम्पनीहरूको समूह बनाएर सेन्सेटिभ इन्डेक्स बनाइएको भए पनि यसले त्यति चर्चा पाएको छैन ।

यसैगरी, सर्वसाधारणलाई जारी गरिएका सेयरलाई मात्रै समावेश गरी फ्लोट इन्डेक्स बनाइएको छ । स्टक एक्सचेन्जले वाणिज्य बैंक, उत्पादनमूलक, बिमा, विकास बैंक, वित्त कम्पनी, व्यापार, पर्यटनलगायत क्षेत्रगत आधारमा १२ वटा समूहका परिसूचक बनाउँछ । म्यूचुअल फण्डहरूको छुट्टै परिसूचक छ । जलविद्युत् समूहको परिसूचक २०६५ सालदेखि गणना तथा प्रकाशन गर्न थालिएको हो ।

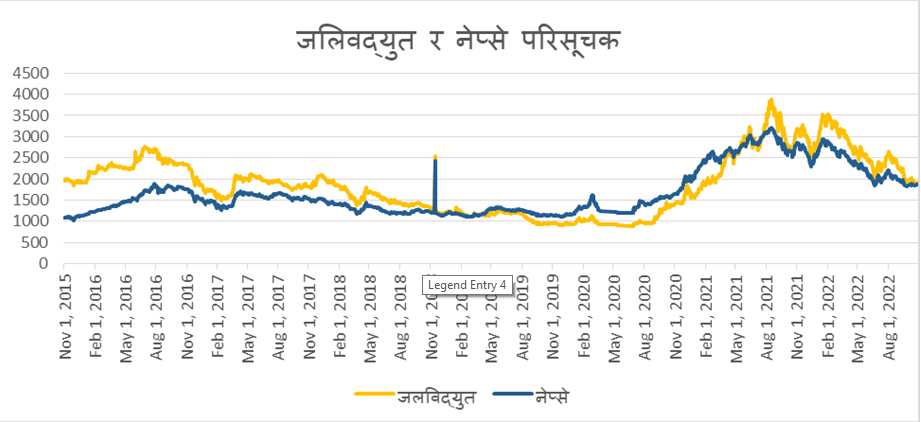

जलविद्युत् समूह र समग्र नेप्से तथा अन्य समूहका परिसूचकको गतिलाई हेर्ने हो भने जलविद्युत्ले समग्र नेप्सेलाई पछ्याएको देखिन्छ । अर्थात्, नेप्से र जलविद्युत् समूहको परिसूचकको उतारचढाव मिल्दोजुल्दो छ । यसको अर्थ जलविद्युत् समूहका कम्पनीहरूप्रति लगानीकर्ताको धारणा समग्र बजारभन्दा खासै भिन्न छैन भन्ने हो । लामो समयसम्म समग्र बजारभन्दा जलविद्युत् समूहले भिन्न बाटो समाएको देखिँदैन । समग्र बजार बढ्दा जलविद्युत्को घट्ने वा समग्र बजार घट्दा जलविद्युत्को बढ्ने भएको छैन । व्यवसायको प्रकृति अनुसार अरू समूहभन्दा फरक जलविद्युत् कम्पनीले तुलनात्मकरूपमा स्थिर प्रतिफल प्रदान गर्ने भएकाले यसको गति पनि स्थिर हुनुपर्ने हो तर बजारले त्यस्तो संकेत गर्दैन । समग्र बजारको उतारचढावबाट जलविद्युत् कम्पनी प्रभावित भएको देखिन्छ ।

कारोबार रकम

समग्र बजारको कारोबार रकममा जलविद्युत् समूहको हिस्सा बढ्दै गएको छ । आव २०७८/७९ मा भएको जम्मा कारोबारमा जलविद्युत् समूहको हिस्सा ३० प्रतिशत थियो । आव २०७९/८० को कात्तिकसम्म जम्मा एक खर्ब ३४ अर्ब ४४ करोड रुपैयाँ बराबरको सेयर कारोबार भएकोमा जलविद्युत् समूहका कम्पनीको ३८ अर्ब दुई करोड रुपैयाँ बराबरको सेयर कारोबार भएको छ । यो कूल कारोबारको २८ प्रतिशत हो । १० वर्ष अघिसम्म यस्तो अनुपात ५ प्रतिशतभन्दा कम हुन्थ्यो ।

लगानीकर्तालाई व्यस्त राख्न र बजारलाई चलायमान बनाउन जलविद्युत् समूह अपरिहार्य हुँदै गएको संकेत यसले गरेको छ । यो समूहमा संकट आउँदा बजार बिथोलिने सम्भावना उच्च हुँदै गएको छ । जलविद्युत् समूहका सूचीकृत कम्पनीको संख्या बढ्दै जाँदा कारोबार रकममा यो समूहको हिस्सा बढ्दै जानु स्वाभाविकै हो । तर, चुक्ता पुँजीलाई हेर्ने हो भने जलविद्युत् कम्पनीहरू अन्यभन्दा तुलनात्मकरूपमा साना छन् । यसको अर्थ जलविद्युत् कम्पनीहरूका थोरै सेयर बजारमा सूचीकृत छन् । तिनै थोरै सेयर पटक–पटक दोस्रो बजारमा किनबेच भइरहन्छ ।

तरलता

सेयरको दोस्रो बजारको उद्देश्य लगानीकर्तालाई तरलता (सेयर बिक्री गरी तुरुन्त नगदमा परिणत गर्ने) उपलब्ध गराउने हो । तरलतालाई बजारमा सूचीकृत सेयर संख्या र कारोबार भएका सेयर संख्याका आधारमा मापन गर्न सकिन्छ । यस आधारमा अन्य समूहको भन्दा जलविद्युत्को सेयरमा तरलता अधिक देखिन्छ । जलविद्युत् कम्पनीको सेयर अनुपात सर्वसाधारणमा बढी हुने भएकाले पनि तरलता उच्च भएको हुन सक्छ । अर्कोतर्फ, सूचीकरण भएको तीन वर्षमै कारोबार रोक्का अवधि (लक इन) समाप्त हुने भएकाले ठूला लगानीकर्ता (संस्थापक) ले पनि सेयर बिक्री गरेर बाहिरिने गरेको देखिन्छ । यसले पनि तरलता अभिवृद्धि गरेको हुन सक्छ । उच्च तरलता जलविद्युत् समूहको सकारात्मक पक्ष हो ।

तालिकाः समूहगत तरलता अनुपात*

| समूह | तरलता अनुपात |

| वाणिज्य बैंक | १.७ |

| विकास बैंक | ८.८ |

| वित्त कम्पनी | १९.७ |

| पर्यटन तथा होटल | २.७ |

| जलविद्युत् | १२.१ |

| लगानी | ३.१ |

| जीवन बिमा | २.१ |

| उत्पादन | १०.१ |

| लघुवित्त संस्था | ४.४ |

| निर्जीवन बिमा | ३.८ |

| अन्य | २.० |

| व्यापार | ५.४ |

* आर्थिक वर्ष २०७९/८० कात्तिकसम्मको कारोबारमा आधारित

शीर्ष १० मा जलविद्युत् कम्पनी

सेयर बजारमा जलविद्युत् समूहको स्थान कस्तो छ ? भन्ने बारेमा सामान्य चर्चा माथि गरिएको छ । यसलाई सारांशमा हेर्ने अर्को तरिका बजारका विभिन्न सूचकको शीर्ष १० मा जलविद्युत् समूहका कम्पनी पर्छन कि पर्दैनन् भन्ने पनि हुन सक्छ ।

पछिल्लो समयका वार्षिक तथा मासिक कारोबार विवरणमा हेर्ने हो मिश्रित चित्र प्राप्त हुन्छ । माथि भनिसकियो कारोबार रकममा जलविद्युत् समूहको हिस्सा बढ्दै गएको छ । कारोबार रकमका आधारमा जलविद्युत् समूहका केही कम्पनी यदाकदा शीर्ष १० मा पर्ने गरेका छन् । यसमा एकरुपता र निरन्तरता भने देखिदैन ।

बजार पुँजीकरणका आधारमा जलविद्युत् समूहको शीर्ष १० मा उपस्थिति छैन् । यसबारे संक्षिप्त चर्चा माथि गरिसकियो । बजारमा जलविद्युत् समूहबाट धेरै कम्पनी छन् तर साना छन् । अझै पनि ठूला कम्पनी बजारमा आएका छैनन् । जलविद्युत् परियोजना निर्माणका लागि आवश्यक पुँजीको भरपर्दो स्रोत सेयर बजारलाई मानिएको छैन कि भन्ने यसले देखाउँछ ।

कारोबार र किनबेच हुने सेयर संख्याका आधारमा भने जलविद्युत् समूहका कम्पनीहरू पटक–पटक शीर्ष १० मा उक्लिने गरेका छन् । यसले तरलता बढाएको छ । यो सकारात्मक पक्ष हो । निश्चित समयावधिमा (दिन, साता, महिना वा वर्ष) एउटै कम्पनीको कति पटक कारोबार हुन्छ भन्ने पनि सेयर बजारमा चासो राख्नेहरूका लागि महत्वपूर्ण हुन्छ । यसले सूचीकृत कम्पनीहरूको सेयर उपलब्धता कम वा बढी के छ ? भन्ने जनाउँछ । यस आधारमा पछिल्लो समयमा जलविद्युत् समूहका कम्पनीहरू पटक–पटक कारोबार हुने शीर्ष १० कम्पनीमा पर्ने गरेका छन् । यस्ता कम्पनीहरूमा पुँजीगत लाभको सम्भावना उच्च हुन्छ भने तीव्र उतारचढावका कारण नोक्सानी हुने जोखिम पनि उत्तिकै हुन्छ ।

निष्कर्ष

सेयर बजारमा जलविद्युत् समूहको चर्चा गर्दा छलफलमा ल्याइनुपर्ने धेरै विषयमध्ये केहीलाई मात्र यस लेखमा समेटिएको छ । सेयर बजारको सन्तुलित विकासका लागि धेरैभन्दा धेरै जलविद्युत् कम्पनी यो बजारमा प्रवेश गर्नुपर्छ । जलविद्युत् परियोजनाका लागि आवश्यक सस्तो पुँजी पनि धितोपत्र बजारले उपलब्ध गराउन सक्नुपर्छ ।

यसैगरी, दोस्रो बजारमा सर्वसाधारणले जलविद्युत् समूहका कम्पनीको सेयर किनबेच गरेर कमाए वा गुमाए भन्ने विषय महत्वपूर्ण हो । तर, यसैमा मात्र जोड दिइयो भने सही निष्कर्षमा पुग्न सकिँदैन । बजारमा जलविद्युत् कम्पनीको सेयर कारोबारको सबै पक्षको उचित समीक्षा हुनुपर्छ । कम्पनीहरूको वित्तीय अवस्था, संस्थागत सुशासनको पक्षलाई पनि छुटाउन हुँदैन । यस लेखमा विषयको उठानमात्रै गरिएको छ । यी सबै विषयको छुट्टाछुट्टै र विस्तृत अध्ययन हुन सक्यो भने लगानीकर्ता, जलविद्युत् क्षेत्र र पुँजी बजारको हित हुनेछ ।

लेखक, नेपाल स्टक एक्सचेन्ज लिमिटेड (नेप्से) का प्रवक्ता हुन्, याे आलेख २०७९ साल पुस १ गते प्रकाशित ऊर्जा खबर अर्धवार्षिक पत्रिकाको तेस्राे अंकबाट साभार गरिएको हो ।